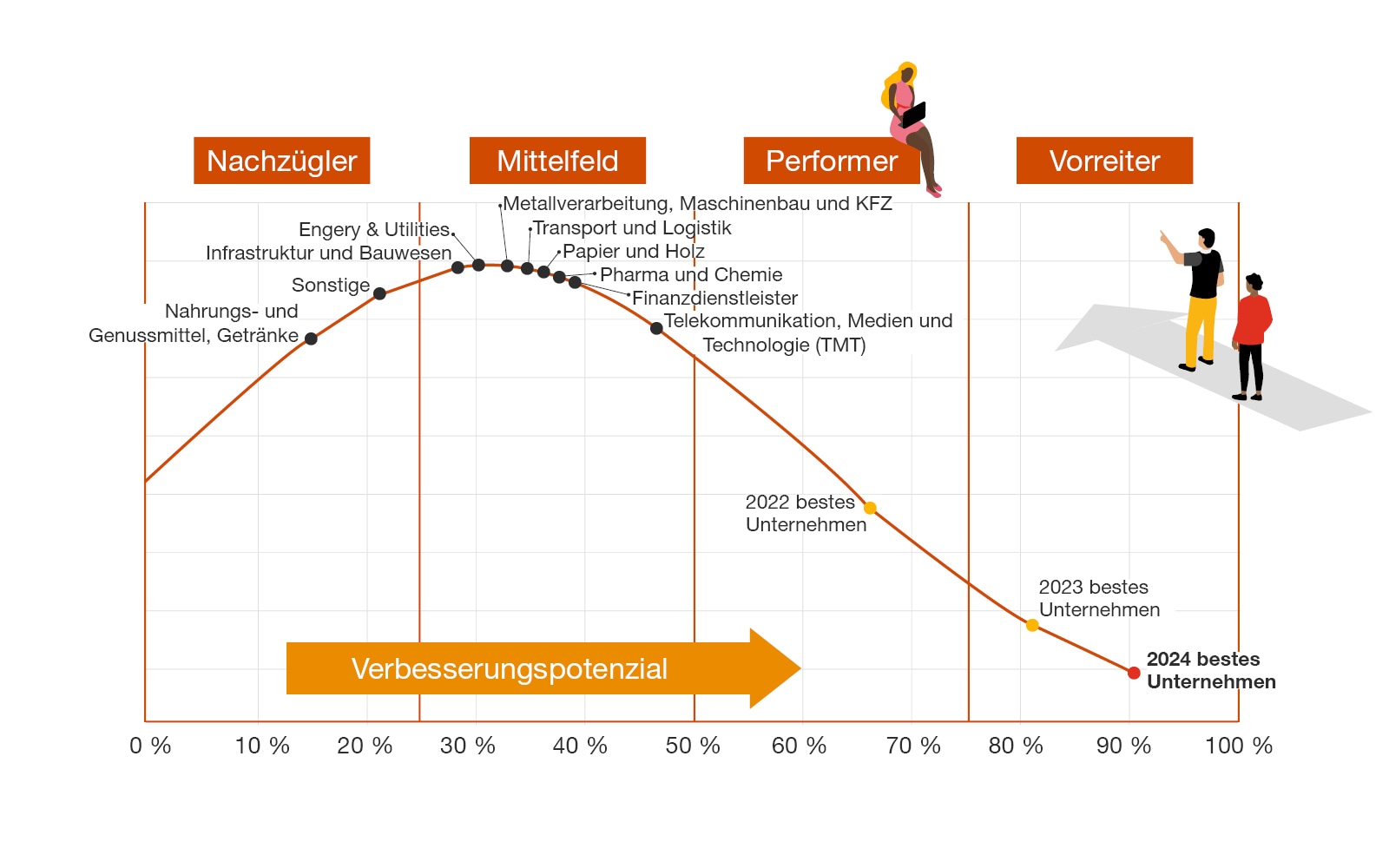

Bereit für eine neue Ära in der Nachhaltigkeitsberichterstattung? Nachhaltigkeitsdaten und -einsichten werden für Investoren und Stakeholder immer wichtiger, da sie nachvollziehen möchten, wie ein Unternehmen sowohl für sich selbst als auch für die Gesellschaft Wert schafft.

Am 5. Jänner 2023 ist die Corporate Sustainability Reporting Directive (CSRD) in Kraft getreten, die für mehr Transparenz und Verlässlichkeit in der nichtfinanziellen Berichterstattung sorgen und im Ergebnis die Zweiklassengesellschaft zwischen finanzieller und nichtfinanzieller Berichterstattung beenden soll. Sie verpflichtet Unternehmen, über ihre Umwelt-, Sozial- und Governance-Aspekte (ESG) anhand der ESRS (European Sustainability Reporting Standards) zu berichten, welche die Vergleichbarkeit und Konsistenz der nichtfinanziellen Berichterstattung sicherstellt.

Neben Zielen und Kennzahlen müssen die Unternehmen Informationen zur Nachhaltigkeitsführung bereitstellen, wie sich Nachhaltigkeitsauswirkungen, Risiken und Chancen auf das Unternehmen auswirken und welche Richtlinien und Aktionspläne zur Bewältigung dieser Aspekte vorhanden sind. Zudem müssen diese Informationen von externen Dritten geprüft werden.

In ihrer jetzigen Fassung betrifft die CSRD NFRD-Unternehmen ab 2024, andere große Unternehmen ab 2025 sowie kapitalmarktorientierte kleinere und mittlere Unternehmen (KMU) ab 2026.

Finale Standards zur Nachhaltigkeitsberichterstattung

CSRD durch EU-Parlament angenommen

Omnibus-Update: Die Omnibus-Novelle bringt – sofern sie wie im Gesetzesentwurf vorgesehen in Kraft tritt – bedeutende Änderungen für die CSRD mit sich. Der Anwendungsbereich wird auf Unternehmen mit mindestens 1.000 Mitarbeitenden und einem jährlichen Umsatz von 50 Millionen Euro oder einer Bilanzsumme von 25 Millionen Euro beschränkt.

Zudem wird der Anwendungszeitpunkt für die zweite Welle (große Kapitalgesellschaften) um zwei Jahre auf 2027 verschoben, was diesen mehr Vorbereitungszeit gewährt. Die bisherige dritte Welle (gelistete SMEs und bestimmte Finanzinstitute) sollen nicht mehr unter den Anwendungsbereich der CSRD fallen.

Des Weiteren sollen die European Sustainability Reporting Standards (ESRS) sechs Monate nach Inkrafttreten der Omnibus-Novelle überarbeitet werden, um die Zahl der verpflichtend zu berichtenden Datenpunkte zu reduzieren und die Wesentlichkeitsanalyse zu vereinfachen. Die ursprünglich geplanten sektorspezifischen Standards sollen nicht mehr eingeführt werden. Es sollen außerdem freiwillige Berichtsstandards für Unternehmen entwickelt werden, die künftig nicht mehr unter die CSRD fallen.

Diese Änderungen zielen darauf ab, den Anwendungsbereich der CSRD zu präzisieren und die Berichtsanforderungen zu vereinfachen, um kleinere Unternehmen zu entlasten.

Hier erfahren Sie mehr zu der Omnibus-Novelle.