Ein Blick auf die Ergebnisse zeigt eine positive Tendenz: Die durchschnittliche ESG-Performance der analysierten 140 Unternehmen stieg im Vergleich zum Vorjahr auf 32 Prozent (2023: 26 Prozent). Trotz dieses Fortschritts erreichte auch in diesem Jahr kein Unternehmen die volle Punktzahl, die für messbare ESG-Ziele und Verbesserungen in allen Bewertungskriterien erforderlich wäre.

In unserer Studie haben wir den Blick externer Kund:innen oder Investor:innen eingenommen, die nicht auf eine Vielzahl von guten Taten blicken, sondern darauf, wie sich die ESG-Performance eines Unternehmens messbar in den letzten drei Jahren verbessert hat.

Stärken und Schwächen in der ESG-Berichterstattung

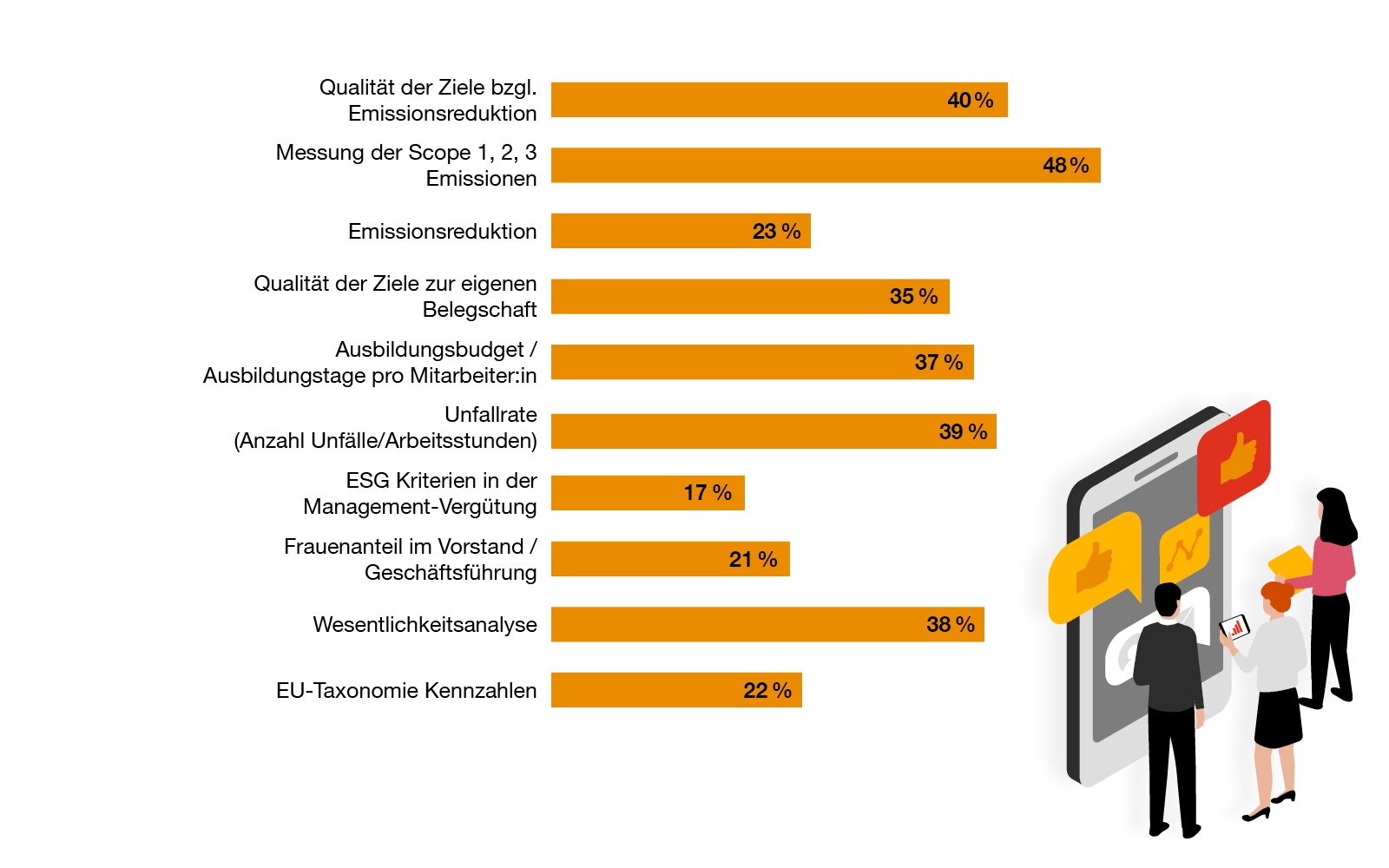

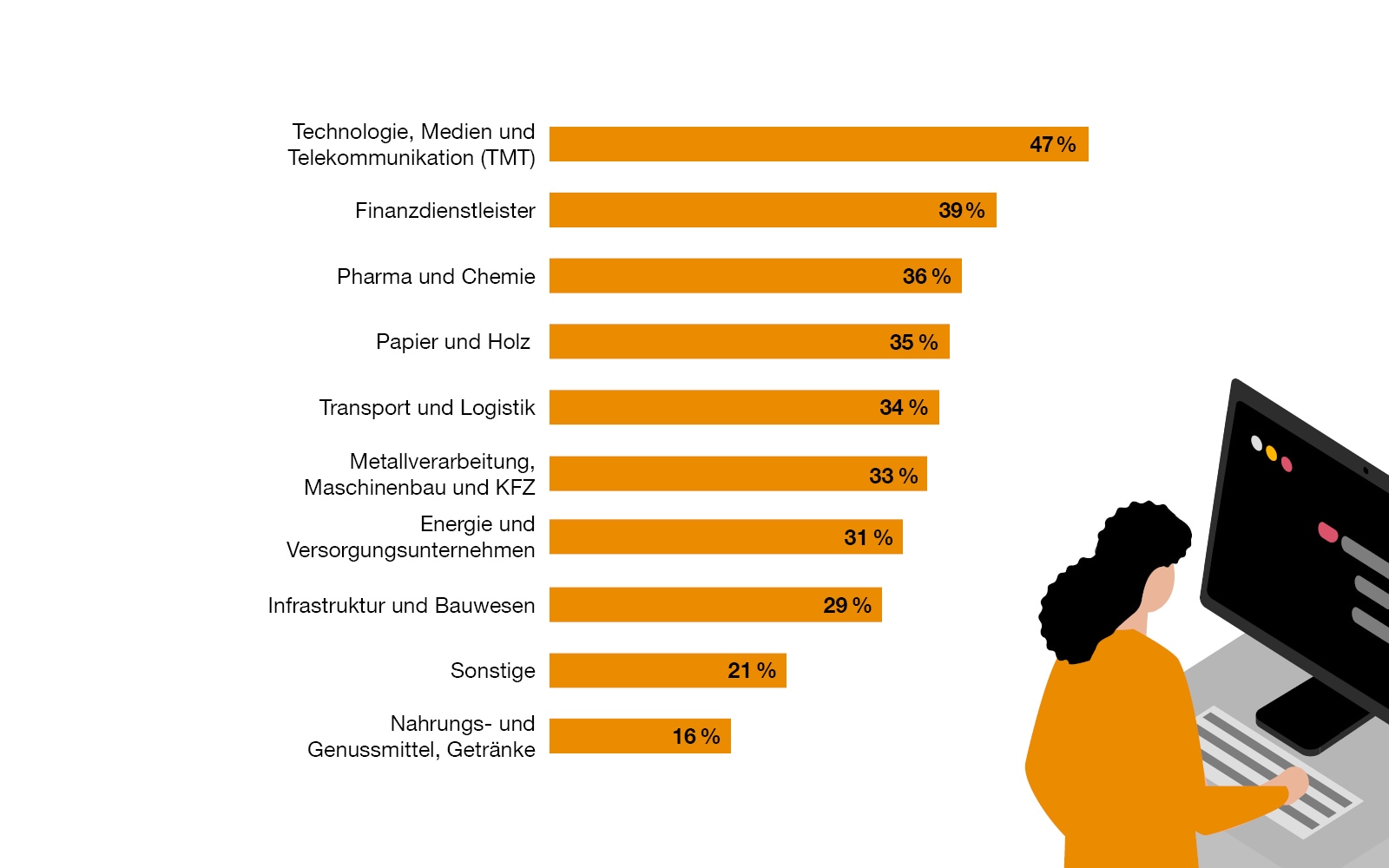

Die analysierten Unternehmen erzielten ihre höchsten Werte in den Kategorien „Messung der Scope 1, 2 und 3 Emissionen“, „Qualität der Ziele zur Emissionsreduktion“ sowie „Unfallrate“. Deutliches Verbesserungspotenzial zeigt sich hingegen bei den Kriterien „ESG-Kriterien in der Management-Vergütung“, „Frauenanteil in Vorstand und Geschäftsführung“ sowie „relative und absolute Emissionsreduktion der letzten drei Jahre“. Ein Branchenvergleich offenbart ebenfalls klare Unterschiede: Die Sektoren Telekommunikation, Medien & Technologie (durchschnittliche Performance: 47 Prozent), Finanzdienstleister (39 Prozent) sowie Pharma & Chemie (36 Prozent) gelten 2024 als führend. Nachholbedarf besteht insbesondere in den Branchen „Nahrungs- und Genussmittel, Getränke“ (16 Prozent) sowie „Sonstige“ (21 Prozent).

Erreichte Durchschnittswerte nach Bewertungskriterien

Vielfalt und Anreizstrukturen als Erfolgsfaktoren

Ein höherer Frauenanteil in der Geschäftsführung oder im Vorstand wirkt sich positiv auf die ESG-Performance aus: Die 19 Unternehmen mit mindestens 30 Prozent Frauenanteil schnitten in der Gesamtbewertung um 50 Prozent besser ab als der Durchschnitt der analysierten 140 Unternehmen. Die Ergebnisse deuten auf eine enge Korrelation zwischen ESG-Performance und Frauenanteil hin, ohne jedoch kausale Zusammenhänge abschließend zu analysieren.

ESG-Management ist ein interdisziplinäres Themenfeld. Es muss aus einer ganzheitlichen Perspektive betrachtet werden. Vielfalt – nicht nur im Geschlechterverhältnis, sondern auch im Hinblick auf Ausbildung und Themenexpertise – ist sicherlich förderlich für ein gutes Verständnis der ESG-Risiken und Chancen. Vielfalt ist kein Add-on, sondern ein Must-have, um auf das komplexe Thema Nachhaltigkeit gut vorbereitet zu sein.

Eine ähnliche Korrelation zeigt sich bei der Integration von ESG-Kriterien in die Management-Vergütung. Unternehmen, die hier hohe Punkte erreichten, erzielten auch in der ESG-Gesamtbewertung überdurchschnittliche Ergebnisse. Dies verdeutlicht, dass eine klare Anreizstruktur für ESG-Ziele nicht nur die Prioritätensetzung, sondern auch die Performance signifikant stärkt.

Verbesserungsbedarf bei der CO₂-Reduktion

Trotz der wachsenden Bedeutung des Klimawandels zeigen die Ergebnisse deutlichen Handlungsbedarf in diesem Bereich. Zwar haben 40 Prozent der analysierten Unternehmen ihre Scope 1-, 2- und 3-Emissionen gemessen, doch lediglich 22 Prozent erzielten eine positive Bewertung bei der „Qualität der Ziele zur Emissionsreduktion“. Kritisch ist die tatsächliche Umsetzung von Klimazielen: Nur 14 Prozent der Unternehmen konnten in den letzten drei Jahren eine absolute und relative Reduktion ihrer CO₂-Emissionen in den Kategorien Scope 1 und Scope 2 nachweisen.

Konkrete Ziele als Schlüssel zu besserer Performance

Unternehmen, die klare und messbare Klimaziele und wie Science Based Targets (SBTi) verfolgen, erzielen deutlich bessere Ergebnisse: Die 31 analysierten Unternehmen mit SBTi schneiden bei der tatsächlichen Emissionsreduktion in den letzten drei Jahren im Durchschnitt doppelt so gut ab wie ihre Mitbewerber. Eine solide Datengrundlage, die alle Emissionskategorien (Scope 1, 2 und 3) abdeckt, ist dabei unverzichtbar. Ohne diese Basis können realistische und wirksame Dekarbonisierungspläne – wie sie etwa durch die Science Based Targets gefordert werden – kaum entwickelt und umgesetzt werden.

Die Mechanismen sind im Kern nicht neu: Daten bilden die Grundlage für Ziele, und Ziele treiben die Performance. Das kennen Unternehmen bereits aus anderen Managementbereichen. Neu ist lediglich, dass nun der Klima- und Umweltschutz sowie die soziale Nachhaltigkeit im Fokus stehen.

Börsennotierte Unternehmen als Vorreiter

Börsennotierte Unternehmen nehmen eine Vorreiterrolle in der ESG-Transformation ein: Mit einer durchschnittlichen ESG-Performance von 50 Prozent schneiden sie doppelt so gut ab wie nicht-börsennotierte Unternehmen, deren Durchschnittsleistung bei 25 Prozent liegt. Dieser Vorsprung lässt sich unter anderem durch den stärkeren Druck von Finanzmärkten und Stakeholdern erklären, dem börsennotierte Unternehmen ausgesetzt sind. Hinzu kommt die frühzeitige regulatorische Verpflichtung durch das Nachhaltigkeits- und Diversitätsverbesserungsgesetz (NaDiVeG), die größere Unternehmen bereits in der Vergangenheit zur Berichterstattung und Integration von Nachhaltigkeitsaspekten verpflichtet hat.

Branchensieger: Die Top-Performer nach Industrien

| Branche | Bestes Unternehmen der Branche |

| Energie- und Versorgungsunternehmen | Verbund AG |

| Finanzdienstleister | Oberbank AG |

| Infrastruktur und Bauwesen | Wienerberger AG |

| Metallverarbeitung, Maschinenbau und KFZ | AMAG Austria Metall AG |

| Telekommunikation, Medien und Technologie (TMT) | AT&S Austria Technologie & Systemtechnik AG |

| Nahrungs- und Genussmittel, Getränke | AGRANA Beteiligungs-AG |

| Papier und Holz | Heinzel Holding GmbH |

| Pharma und Chemie | Greiner AG |

| Transport und Logistik | Österreichische Post AG |

| Sonstige | SWARCO AG und Constantia Flexibles Holding (ex aequo) |

Durchschnittliche Performance der Branchen

Status quo der Berichtspflichten

Konkret müssen knapp über hundert Unternehmen, jene die bisher bereits unter dem Nachhaltigkeits- und Diversitätsverbesserungsgesetz (NaDiVeG) berichten mussten, im Jahr 2025 für das Geschäftsjahr 2024 erstmals nach der neuen Corporate Sustainability Reporting Directive (CSRD) berichten. Im Jahr 2026 folgen ca. weitere 2.000 Unternehmen, später auch börsennotierte KMU. Vor allem die erste Berichtsgruppe muss die Anforderungen der EU-Taxonomie und der European Sustainability Reporting Standards (ESRS), die sich durch die CSRD-Pflicht ergeben, kennen und umsetzen.

Ab 2025 werden ESG-Informationen zunehmend in den Markt integriert. Strengere externe Prüfungen werden die Datenqualität weiter verbessern. Auch wenn viele Unternehmen die Berichterstattung heute als Bürde sehen, wird durch den Fokus und gezieltes Investment in nachhaltige Innovationen ein strategischer Mehrwert entstehen. Nicht nur für die Sicherung des Fortbestands des Unternehmens selbst, sondern für den Wirtschaftsstandort Österreich als solches. Denn der Schlüssel liegt darin, ESG-Transparenz und -Performance als Chance zu begreifen, nicht nur als Verpflichtung, und es braucht den Mut und Innnovationsgeist der Unternehmen als auch ein Rahmenwerk, um hier die Chance ESG zu realisieren.

Methodik

PwC Österreich untersuchte die ESG-Performance der 140 umsatzstärksten Unternehmen des Landes. Die Analyse basiert auf öffentlich verfügbaren Informationen, wie etwa Nachhaltigkeits- und Lageberichten der jeweiligen Unternehmen. Publikationen, die vor dem 1. August 2024 veröffentlicht wurden, wurden berücksichtigt. Die Kategorisierung der Unternehmen nach Branchen basiert auf dem Trend TOP 500 Ranking.

In den zehn ESG-Bewertungskriterien wurde auf einer Skala von 0 bis 2 Punkte je Kriterium Punkte vergeben. Bei keiner bewertbaren Information über alle Kriterien gab es somit 0 Punkte in Summe. Bei vollständigen Informationen und klaren messbaren Zielen sowie messbarer Verbesserung der Performance-Kennzahlen konnten somit maximal 20 Punkte je Unternehmen erreicht werden. Diese Punktebewertung wurde in % Werte zwischen 0 % - 100 % überführt. Die Punkte wurden wie folgt vergeben: 0 Punkte: keine Information, 1 Punkt: qualitative Information bzw. geringe Abdeckung zum jeweiligen Kriterium, 2 Punkte: messbare Ziele bzw. quantitative Information und Verbesserung in den letzten drei Jahren.

Folgende Bewertungskriterien wurden untersucht: Klimaschutz & Umwelt: 1. Qualität der Ziele bzgl. Treibhausgas-Reduktion; 2. Messung der Scope 1, 2, und 3 Emissionen; 3. Emissionsreduktion; Soziales & Mitarbeiter: 4. Qualität der Ziele zur eigenen Belegschaft; 5. Ausbildungsbudget / Ausbildungstage pro Mitarbeiter:in; 6. Unfallrate (Anzahl Unfälle/Arbeitsstunden); Governance & Management: 7. ESG-Kriterien in der Management-Vergütung; 8. Frauenquote im Vorstand / Geschäftsführung; 9. Wesentlichkeitsanalyse; 10. EU-Taxonomie Kennzahlen.